StockSnap / Pixabay

StockSnap / PixabayPertanyaan

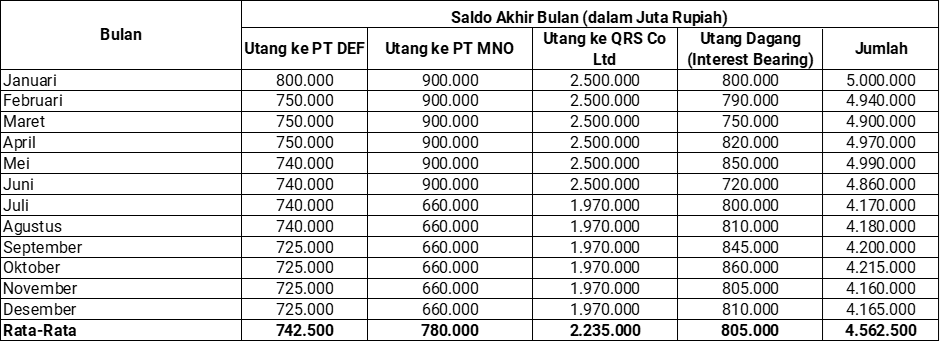

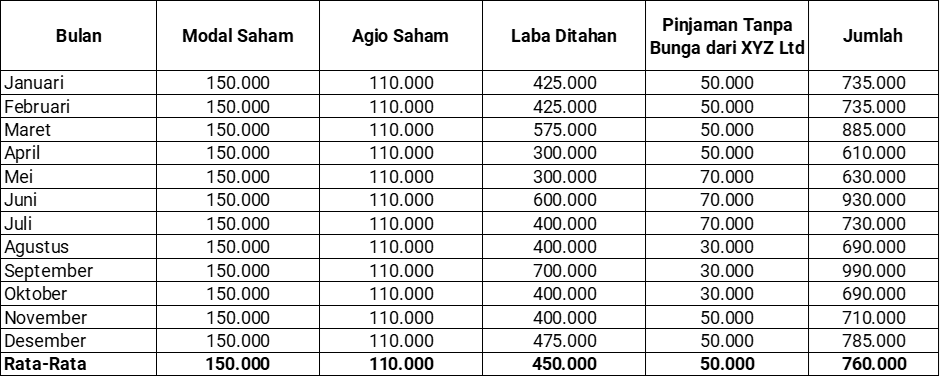

PT XYZ merupakan perusahaan yang bergerak di bidang industri manufaktur. Berikut merupakan saldo rata-rata utang dan modal per bulan selama tahun 2021.

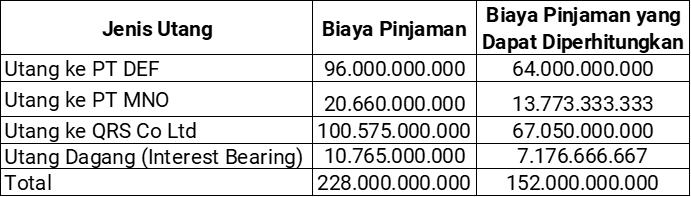

PT XYZ memiliki penghasilan bruto sebesar Rp20.000.000.000.000 PT XYZ diketahui mengeluarkan biaya pinjaman berupa bunga dan biaya terkait lainnya sebesar Rp228.000.000.000 yang terdiri dari:

- Biaya pinjaman kepada PT DEF (memiliki hubungan istimewa) sebesar Rp96.000.000.000

- Biaya pinjaman kepada PT MNO sebesar Rp20.660.000.000

- Biaya pinjaman kepada QRS Co. Ltd sebesar Rp100.575.000.000

- Biaya pinjaman utang dagang sebesar Rp10.765.000.000

Berapakah biaya pinjaman yang dapat dibebankan oleh PT XYZ untuk menghitung penghasilan kena pajak?

Jawaban

Dari data saldo rata-rata utang dan modal yang dimiliki PT XYZ dapat ditentukan debt to equity ratio (DER) untuk tahun 2016.

Utang : Modal = 4.562.500 : 760.000

Utang : Modal = 6 : 1

Dari penghitungan diketahui DER PT XYZ untuk tahun 2021 adalah 6:1, sedangkan DER yang diperbolehkan 4:1. Dengan demikian, jumlah biaya pinjaman perlu dihitung kembali.

Biaya pinjaman yang diperbolehkan untuk dibebankan dihitung dari:

4/6 x biaya pinjaman dari masing-masing utang

Dari penghitungan, didapatkan hasil jumlah biaya yang dapat diperhitungkan adalah sebesar Rp152.000.000.000 dengan rincian sebagai berikut.

Sebagai catatan, utang kepada PT DEF merupakan utang kepada pihak yang memiliki hubungan istimewa. Dengan demikian, biaya pinjaman terkait utang kepada PT DEF sebesar Rp64.000.000.000 yang dapat diperhitungkan

dalam menghitung penghasilan kena pajak ini harus memenuhi prinsip kewajaran dan kelaziman usaha.

Categories:

Studi Kasus

.jpg)

.jpg)

Artikel Terkait

Catat! Ini Ketentuan Pajak atas Beasiswa

Tax Learning16 Februari 2023